Per far fronte alla crisi energetica del momento, sono stati istituiti diversi crediti d’imposta sia per imprese energivore e gasivore (ossia quelle con forte consumo di energia elettrica e gas) ma anche per tutte le altre imprese che hanno subito un significativo incremento di tali spese.

Credito d’imposta Energia Elettrica

Per poter accedere all’agevolazione, l’impresa deve aver subito un incremento del prezzo medio dell’energia elettrica, al netto delle imposte e degli eventuali sussidi, superiore al 30% del corrispondente prezzo medio riferito al medesimo periodo dell’anno 2019.

Altro requisito fondamentale è di essere dotati di un contatore con potenza superiore a 16,5 KW (per richiedere il credito d’imposta per il secondo e terzo trimestre 2022); per i mesi di ottobre e novembre 2022, la potenza del contatore invece deve essere almeno di 4,5 KW.

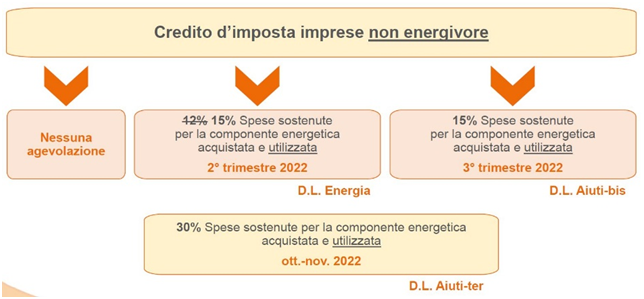

Come indicato nello schema, per il 2° e 3° trimestre 2022 è previsto un credito d’imposta pari al 15% delle spese sostenute per la componente energetica, e pari al 30% per le spese sostenute nei mesi di ottobre e novembre 2022.

Credito d’imposta Gas

L’impresa può beneficiare del credito d’imposta se il prezzo di riferimento del gas naturale, calcolato come media, riferita al periodo 2022 di riferimento, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore del mercati energetici (Gme), abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo periodo dell’anno 2019.

Come indicato nello schema, per il 2° e 3° trimestre 2022 è previsto un credito d’imposta pari al 25% delle spese sostenute per gas, e pari al 40% per le spese sostenute nei mesi di ottobre e novembre 2022.

Cumulo e Utilizzo dei crediti d’imposta

Tali crediti d’imposta non si cumulano con gli altri aiuti in regime di de minimis; inoltre, possono essere utilizzati direttamente in compensazione tramite modello F24 entro il 31 Marzo 2023.

Inoltre, si attende un provvedimento dell’Agenzia delle Entrate che disciplina le modalità di invio di un’istanza per comunicare il credito maturato ma non ancora fruito alla data del 31 dicembre 2022.

Ad ogni modo evidenziamo che sia i calcoli sopra evidenziati, relativi alla verifica del requisito di incremento del 30% del costo medio e per determinare l’ammontare del credito d’imposta, possono essere richiesti tramite PEC direttamente al fornitore di energia e gas. Qualora non fosse possibile, lo studio resta a vostra disposizione.

Lo studio rimane a Vostra disposizione ai consueti recapiti telefonici/e-mail.

Cordiali saluti.

L&P CONSULTING SRL

DISCLAIMER

LIMITI ALL’UTILIZZO

I contenuti e l’opera grafica sono di proprietà dell’autore. Essi non possono, né totalmente né parzialmente, essere riprodotti, pubblicati o distribuiti senza il preventivo consenso scritto dello stesso, fatto salvo l’utilizzo personale.

LIMITI DI RESPONSABILITÀ

Le notizie fornite nella presente comunicazione sono inviate a mero titolo informativo e non devono essere utilizzate a fini decisionali. I Professionisti ed i Collaboratori della L&P Consulting non si assumono alcuna responsabilità in merito ad eventuali decisioni o azioni intraprese a seguito della presente informativa, né si assumono alcuna responsabilità per aver fornito informazioni parziali.

The news conveyed in this communication is provided for information purposes only and shall not be used for decision-making. Professionals and Co-workers of Lorenzini & Partners have neither responsibilities for any decision or action taken as a result of this information, nor assume any responsibility for providing partial information.